Rapport hebdomadaire du 17 décembre 2021

- fdenanteuil

- Dec 21, 2021

- 3 min read

Updated: Jan 7, 2022

Nouvelles importantes de la semaine

Gaz russe

Le Nordstream 2 ligne 2 est en train d'être rempli de gaz. Même s'ils n'ont pas encore obtenu l'autorisation, Gazprom travaille comme si de rien n'était.

En réalité, Moscou prépare probablement un passage en force pour le cas d'une vague de froid au premier trimestre 2022.

Moscou prépare le cas où l'Union Européenne -par exemple en février 2022- se retournerait et supplierait la Russie d'avoir un peu plus de gaz. La Russie dira alors "oui, oui on vous donne plus de gaz, mais par le Nordstream 2 uniquement et sous les conditions x, y et z en plus". Ce "passage en force" entérinerait de facto le Nordstream 2.

Gazprom n'a toujours pas augmenté les envois de gaz en spot.

Le 16 décembre en fin de journée, Gazprom a réservé de la capacité court terme de pipeline à Mallnow (frontière Allemagne-Pologne) pour la première fois depuis longtemps.

Mais le 17 au matin...toujours pas d'augmentation particulière de passage de gaz depuis ce point Mallnow sur le réseau allemand "gascade".

EDF

Lors de sa visite décennale, EDF a détecté des défauts à proximité des circuits de refroidissement de la centrale nucléaire française de Civaux.

L'arrêt de Civaux est donc prolongé : 2x 1500 MW restent à l'arrêt jusqu'à nouvel ordre.

Par mesure de précaution, l'autre centrale : "Chooz" qui opère avec les mêmes types d'équipements que "Civaux" va aussi être arrêtée.

Il semblerait que l'arrêt complet ne sera en place que jeudi 23 décembre (car le réseau reste très tendu jusqu'à jeudi).

EDF espère redémarrer Chooz pour le 23 janvier 2022. C'est une date probablement optimiste. Chooz représente aussi 2x1500 MW.

Pour information, EDF va produire au final autour de 350 TWh en 2021 (chiffre à comparer avec le graphique ci-dessous en bas à droite).

C'est donc à peine plus que l'an dernier et pourtant il n'y a plus l'excuse du Covid.

Ces chiffres de production des deux dernières années sont extrêmement faibles. Ils peuvent être partiellement expliqués par les mesures et objectifs draconiens de l'ASN (autorité de sûreté nucléaire), mais pas uniquement.

Disponibilité et Production nucléaire EDF par an

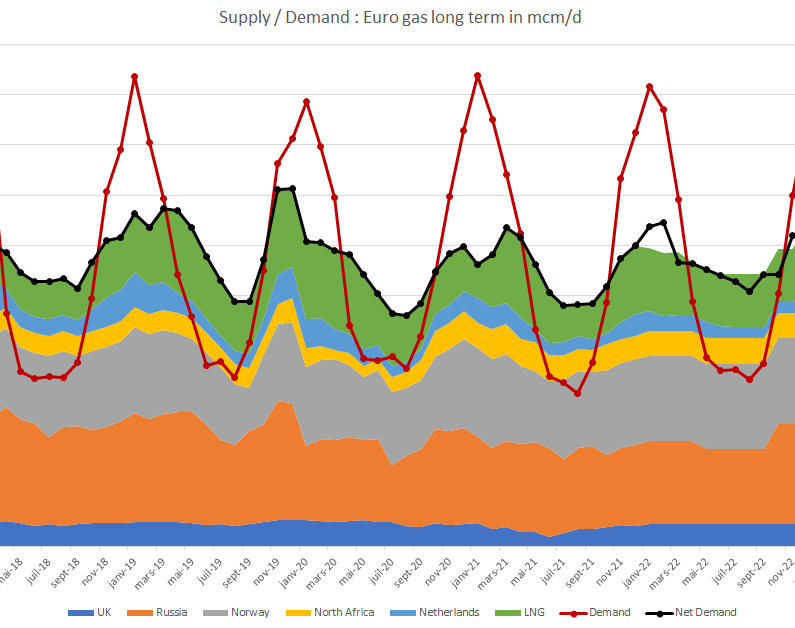

Flux gaziers en Europe

Pas d'augmentation

Stockage de gaz

Nous sommes à des niveaux de mi-janvier. Il manque 1 mois complet de stockage de gaz.

En prévisionnel, on décroche totalement pour le stockage européen fin mars 2022.

S'il ne reste que 10-15 bcm de gaz en stock en Europe fin mars, cela veut dire que de nombreux endroits seront localement à 0 en stockage.

Or il existe un principe de solidarité dans l'accès au gaz au niveau européen. En vertu de ce principe, le stockage français s'il en reste sera prioritaire pour le particulier hollandais et ce devant les industriels français. Cela parait bien difficile à mettre en place, les textes peuvent aussi contenir des alinéas libres d'interprétation.

Nous pouvons être sûr d'une chose, c'est qu'il y aura une pagaille totale si on arrive à ces niveaux anticipés de stockage.

Balances prévisionnelles de gaz

Toujours des volumes manquants pour janvier et février 2022.

Electricité spot et forward

Du jamais vu sur le spot, des prix irréels.

Court-terme France

Nous avons un problème d'équilibre en milieu de semaine prochaine, problème qui est amené à se reproduire en janvier.

Le problème est que l'Italie aussi va être très tendue la semaine prochaine, l'équilibre se fait de justesse. Il ne fait pas bon devoir importer d'un pays qui est lui-même au bord de la panne électrique.

Pour ce qui est de janvier France, les prix traitent à 1000 euros/MWh en pic, cela veut dire qu'un jour sur quatre en gros ne peut pas clearer en janvier en France pour les heures de 9 à 20 en semaine (3000 eur/MWh est le plafond de la bourse mais les prix peuvent être supérieurs encore en physique).

Ce scénario parait quand même exagéré sauf vague de froid.

Conclusion

Nous avons besoin d'une amélioration des équilibres offre/demande.

Dans l'état actuel on peut espérer deux évènements du côté de l'offre :

-que l'Asie s'arrête brutalement d'acheter des cargos de LNG comme la Chine avait fait fin janvier 2021 : -40% d'achats LNG du jour au lendemain, et que l'Europe récupère certains de ces cargos.

-que les Russes daignent faire passer plus de gaz d'une manière ou d'une autre.

Ces deux évènements ne sont pas impossibles et il ne faut pas perdre cela de vue surtout que nous sommes déjà à des prix qui contiennent des primes de risques gigantesques.

Du côté de la demande, celle-ci ne sera affectée à la baisse que lorsque la facture se fera sentir. C'est déjà le cas pour les industriels et cela commence aussi pour les particuliers en Europe (Espagne, Royaume-Uni, Europe de l'Est).

Comments