Rapport hebdomadaire du 9 juin 2023

- fdenanteuil

- Jun 9, 2023

- 2 min read

Nouvelles importantes de la semaine

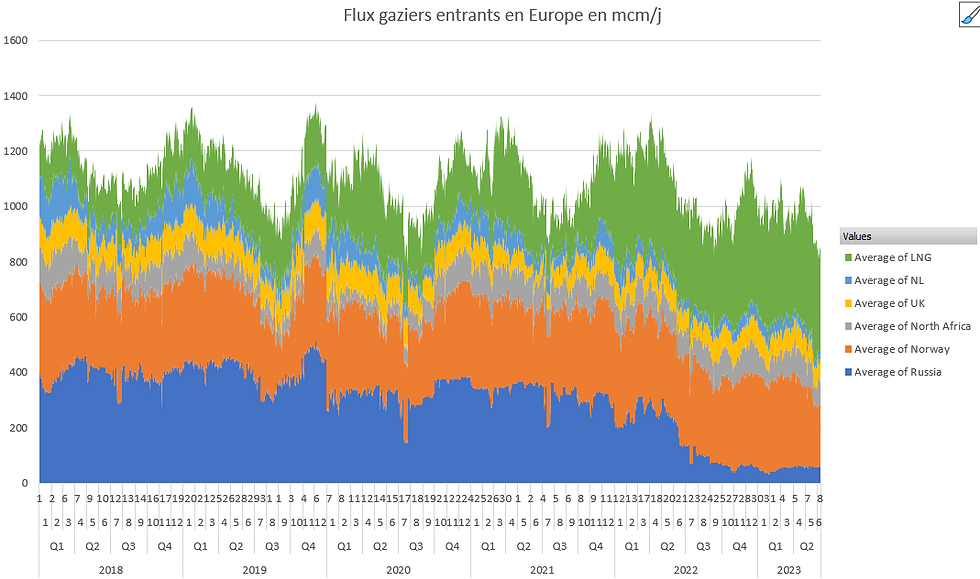

Reprise de la volatilité Les destructions en Ukraine : -du barrage de Nova Kakhovka, -du pipeline d'ammoniac Tolyatti-Odessa, font craindre de nouvelles destructions de gazoducs comme celui qui passe par Sudja qui assure le seul transit de gaz russe vers l'Europe en ce moment. (Le Turkstream est en maintenance pour une semaine.) En conséquence la volatilité (mesurée en pourcent) est retournée à son pic de septembre 2022 : passant de 25% au début mai à 170% de volatilité sur le "front month TTF" actuellement. Cette volatilité s'inscrit aussi dans un contexte de changements des fondamentaux du marché avec une légère reprise de la demande en cours. Cette volatilité traduit peut-être des intérêts opposés acheteurs vs. vendeurs très importants. Vague de chaud Il fait déjà très chaud en Europe : déjà 5 degrés au-dessus des normales. Certains acteurs s'inquiètent d'une vague de chaud persistante. Spread Europe-Asie Les arrivages totaux de gaz en Europe sont en baisse, aux plus bas historiques. La Norvège a rajouté des maintenances à l'usine de traitement des gaz liquides de Nyhamna aujourd'hui, on perd 0.5 bcm de gaz norvégien, c'est non négligeable. Le spread de prix Asie-Europe s'est contracté (le TTF remonte, le JKM se tient).

Stockages gaziers

La hausse du Q3 reste limitée par les niveaux de stockage très élevés.

Balances prévisionnelles de gaz

Le marché a oublié les risques pour cet hiver, ou plutot le marché semble se baser sur la demande de l'an dernier comme prévision de demande pour l'hiver prochain.

Dans notre modélisation, nous voyons le système européen gazier potentiellement déficitaire alors que notre hypothèse de demande est plutôt prudente (courbe rouge).

N'oublions pas les 18 degrés en intérieur l'hiver dernier : les gens ne préfèrent-ils pas nettement 20-21 degrés si cela n'affecte pas trop leur budget ?

Electricité court terme

Les mois de juillet et aout semblent trop bas pour l'électricité en France.

Perspectives

Le marché oscille très fortement, tiraillé entre :

-les surplus à court terme (stocks de gaz presque pleins) ,

-et les risques potentiels liés à une explosion d'infrastructure (deux infrastructures majeures ont en effet sauté en Ukraine cette semaine).

Le Kremlin pourrait aussi tenter quelque chose cet hiver contre nos infrastructures européennes...

La demande de gaz et d'électricité revient doucement, l'industrie restocke.

Nous recommandons des achats pour tous les contrats gaziers jusqu'au Q1 2024.

Nous recommandons des achats d'électricité pour le Q3 2023 (France).

Comments